της Αντιγόνης Βουλγαράκη*, https://www.enainstitute.org/

Όσο και αν ο νέος Κανονισμός αποτυπώνει την ευρωπαϊκή φιλοδοξία για τεχνολογική αυτονομία, η συνολικότερη εικόνα εγείρει ανησυχίες. Οι ποσοτικοί στόχοι που έχουν τεθεί παρουσιάζουν μεγάλες αποκλίσεις από την τρέχουσα ικανότητα της Ένωσης. Για τον στόχο των εξορύξεων (10%), το σημερινό ποσοστό εντός ΕΕ είναι μόλις 1%. Για την επεξεργασία (40%) είναι 3%, για την ανακύκλωση (25%) είναι 9%, ενώ όσον αφορά την εξάρτηση από μια χώρα-προμηθευτή έως 65%, η σημερινή εξωτερική εξάρτηση της ΕΕ για προμήθεια κρίσιμων πρώτων υλών είναι 100%.

Οι ανησυχίες για τις οικολογικές επιπτώσεις που μπορεί να έχει ο Κανονισμός (πχ διαχείριση των μεταλλευτικών αποβλήτων) ενισχύονται και λόγω της πρόβλεψης για επιτάχυνση των αδειοδοτήσεων νέων έργων (27 μήνες για εξόρυξη, 15 μήνες για επεξεργασία και ανακύκλωση).

Κατά το Παγκόσμιο Οικονομικό Φόρουμ του Νταβός η πρόεδρος της Ευρωπαϊκής Επιτροπής ανέφερε την ανάγκη για μια «ισχυρή, ανταγωνιστική ευρωπαϊκή παρουσία στη νέα παγκόσμια οικονομία της καθαρής ενέργειας». Αν και οι φετινές δηλώσεις είναι περισσότερο ασαφείς και λιγότερο φιλόδοξες από τις αντίστοιχες περυσινές, επιβεβαιώνουν δύο διαπιστώσεις: α) ο μετασχηματισμός του διεθνούς οικονομικού συστήματος υπαγορεύεται όλο και περισσότερο από τις ανάγκες της πράσινης μετάβασης και τον επακόλουθο τεχνολογικό και επενδυτικό διακρατικό ανταγωνισμό, την περιφερειοποίηση των εφοδιαστικών αλυσίδων και τις τάσεις προστατευτισμού και εργαλειοποίησης που ευνοούν οι νέες συνθήκες, β) η ευρωπαϊκή ηγεσία αντιλαμβάνεται ότι η διατήρηση της ευρωπαϊκής ανταγωνιστικότητας απαιτεί αλλαγή του υφιστάμενου -νομοθετικού και επιχειρησιακού- πλαισίου που διέπει τις διάφορες πτυχές της ενέργειας (ασφάλεια εφοδιασμού, οικονομική προσιτότητα, πράσινες τεχνολογίες, πρώτες ύλες).

Στον πυρήνα της νέας συνθήκης βρίσκονται οι Κρίσιμες Πρώτες Ύλες (Critical Raw Materials-ΚΠΥ). Ο στρατηγικός και αναπτυξιακός τους χαρακτήρας εντοπίζεται στην ενεργειακή μετάβαση και στην ανάπτυξη προηγμένων ηλεκτρονικών, ενώ η πρόσβαση σε αυτές και η αποτελεσματική αξιοποίησή τους νοηματοδοτείται από τους οικονομικούς δρώντες ως μια ευρύτερη και μακροπρόθεσμη στρατηγική de-risking.

Η ΕΕ προσεγγίζει το θέμα των Κρίσιμων Πρώτων Υλών επιχειρώντας να αντιμετωπίσει μια τριπλή πρόκληση: α) επαναφορά μέρους της παραγωγής/προσφοράς στην Ευρώπη (onshoring), β) διαφοροποίηση των διεθνών προμηθευτών και γ) επίτευξη των ανωτέρω με βιώσιμο, ανθεκτικό και υπεύθυνο τρόπο. Η συνθήκη αυτή, σε συνδυασμό με τις αυξητικές τάσεις που παρουσιάζει η ζήτηση για ΚΠΥ, συνηγορούν στο ότι η σωρευτική υλοποίηση των στόχων απαιτεί πολυεπίπεδες λύσεις. Σύμφωνα με τον Διεθνή Οργανισμό Ενέργειας, η μετάβαση στην απανθρακοποιημένη οικονομία συνεπάγεται εξαπλασιασμό των Κρίσιμων Πρώτων Υλών, ενώ η συνολική ζήτηση αναμένεται να φτάσει στο υψηλότερο σημείο το 2040. Μόνο η ζήτηση για λίθιο (μπαταρίες αποθήκευσης ενέργειας, ηλεκτρικά οχήματα) θα αυξηθεί παγκοσμίως 42 φορές, για γραφίτη 25 φορές, για κοβάλτιο (μπαταρίες, ανεμογεννήτριες) 21 φορές, για σπάνιες γαίες (μόνιμοι μαγνήτες) 10 φορές.

Τα ιδιαίτερα χαρακτηριστικά της παγκόσμιας αγοράς Κρίσιμων Πρώτων Υλών (ανελαστικότητα ζήτησης, έλλειψη διαφάνειας, μικρός αριθμός συμμετεχόντων, ζητήματα περιβαλλοντικών επιπτώσεων, ανθρωπίνων δικαιωμάτων και εργασίας -πχ το 30% των εξορύξεων κοβαλτίου στο Κογκό είναι αποτέλεσμα παιδικής εργασίας), περιπλέκουν τις προσπάθειες οικοδόμησης ανθεκτικότητας στις αλυσίδες αξίας των πρώτων υλών.

Παράλληλα, η συγκέντρωση της αγοράς σε χώρες της ΝΑ Ασίας, της Αφρικής και της Λατινικής Αμερικής οδηγεί σε μετατόπιση του γεωπολιτικού ενδιαφέροντος της ΕΕ προς στον Παγκόσμιο Νότο. Η κυρίαρχη θέση των χωρών αυτών σε επίπεδο αποθεμάτων, παραγωγής και επεξεργασίας ορυκτών και μετάλλων οδηγεί την ΕΕ να ανανοηματοδοτήσει το πλέγμα συνεργασιών και να επαναπροσδιορίσει της εμπορικές πολίτικές της της πέρα απ’ τα στενά όρια του friend-shoring.

Ο ευρωπαϊκός Κανονισμός για τις Κρίσιμες Πρώτες Ύλες

Στο επίκεντρο αυτής της προσπάθειας βρίσκεται ο Κανονισμός για τις Κρίσιμες Πρώτες Ύλες (Critical Raw Materials Act). Η νέα νομοθετική πρωτοβουλία αποσκοπεί στη διασφάλιση του απρόσκοπτου εφοδιασμού πρώτων υλών, στην ενίσχυση των βιομηχανικών οικοσυστημάτων που τροφοδοτούν την πράσινη και ψηφιακή μετάβαση και στον μετριασμό κινδύνων που σχετίζονται με κατάχρηση δεσπόζουσας θέσης από χώρες παραγωγούς/εξαγωγείς.

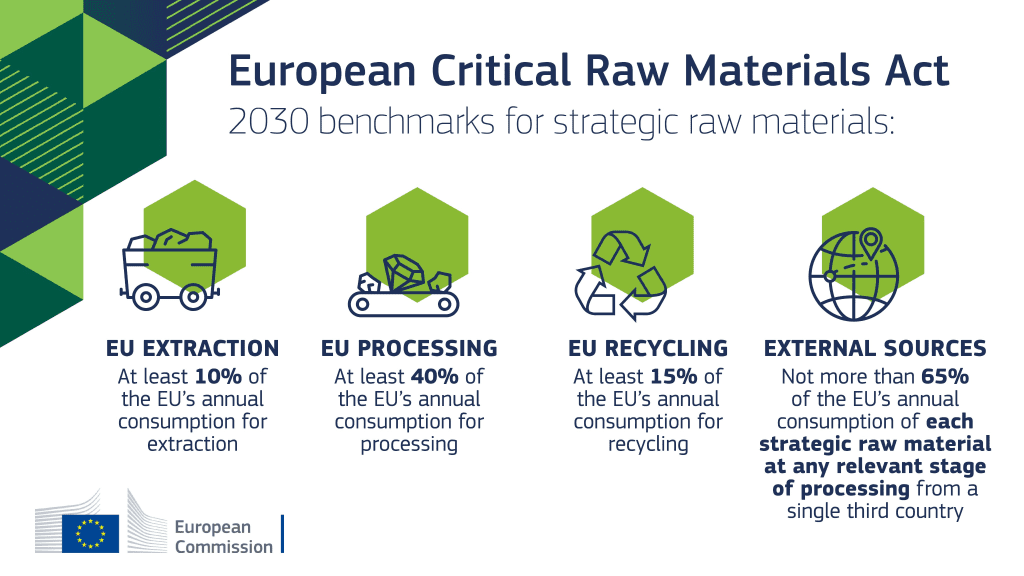

Προβλέπεται, ειδικότερα, ότι έως το 2030 η ετήσια κατανάλωση στρατηγικών πρώτων υλών πρέπει να προέρχεται κατά 10% από εξόρυξη εντός ΕΕ, κατά 25% από ανακύκλωση και κατά 40% από επεξεργασία (εσωτερική διάσταση). Ο στόχος της διαφοροποίησης των προμηθευτών, δια του οποίου αναμένεται να επιτευχθεί η στρατηγική αυτονομία της Ένωσης, συνιστά μια από τις μεγαλύτερες προκλήσεις τόσο της πράσινης μετάβασης, όσο και του μετασχηματισμού της βιομηχανικής πολιτικής της ΕΕ. Η σημασία της αποτυπώνεται στον στόχο που θέτει ο νέος Κανονισμός να μην εξαρτάται η ΕΕ από τρίτη χώρα σε ποσοστό άνω του 65% όσον αφορά τις εισαγωγές κρίσιμων πρώτων υλών (εξωτερική διάσταση).

Η υλοποίηση αυτού του στόχου έγκειται στην εμπορική πολιτική της ΕΕ και συγκεκριμένα στη σύναψη Στρατηγικών Συνεργασιών (Strategic Partnerships) ως το νέο εργαλείο που προβλέπει ο Κανονισμός. Πρόκειται στην ουσία για εργαλείο «ήπιας ισχύος», μη νομικά δεσμευτικό, που δεν απαιτεί επικύρωση από τα κράτη-μέλη, βάσει του οποίου η Ένωση επιχειρεί να αυξήσει τη γεωπολιτική της επιρροή, εξασφαλίζοντας παράλληλα πρόσβαση στις πρώτες ύλες χωρών που είναι πλούσιες σε αποθέματα.

Ως προς την χρηματοδοτική και επιχειρησιακή του λειτουργία στηρίζεται στην ευρωπαϊκή στρατηγική Global Gateway. Ωστόσο, παρά τις ευρωπαϊκές φιλοδοξίες, τουλάχιστον σ’ επίπεδο ρητορικής, οι παράγοντες υπονόμευσης του νέου εγχειρήματος έχουν να κάνουν, αφενός με την ανεπαρκή χρηματοδότηση (το πραγματικό ποσό χρηματοδότησης εκτιμάται μόνο σε 18 δισ. ευρώ έναντι της συνολικής αρχικής πρόβλεψης των 300 δισ. ευρώ που μπορούσαν να κινητοποιηθούν μέσω επενδύσεων), αφετέρου με αυξανόμενα φαινόμενα προστατευτισμού και εργαλειοποίησης από τις δυνητικά αντισυμβαλλόμενες χώρες.

Χαρακτηριστικά παραδείγματα είναι οι στοχευμένες διακοπές εξαγωγών πρώτων υλών (βλ. την πρόσφατη επιβολή περιορισμών στις κινεζικές εξαγωγές γαλλίου και γερμανίου), το ενδεχόμενο δημιουργίας μπλοκ/καρτέλ χωρών παραγωγών κρίσιμων πρώτων υλών στο πρότυπο του ΟΠΕΚ (που θα μπορούσε να οδηγήσει σε έλεγχο της προσφοράς, χειραγώγηση τιμών και επιλεκτικές διακοπές εφοδιασμού), καθώς και κρατικές βιομηχανικές πολιτικές όπως είναι ο αμερικάνικος αντιπληθωριστικός νόμος (Inflation Reduction Act).

Ταυτόχρονα, η πρόκληση του on-shoring μέρους της παραγωγής επιχειρείται να αντιμετωπιστεί μέσω των προβλεπόμενων Στρατηγικών Έργων (Strategic Projects). Πρόκειται για επενδύσεις που θα ενισχύσουν τη συνολική αλυσίδα αξίας των κρίσιμων πρώτων υλών, τόσο εντός όσο και εκτός ΕΕ. Σύμφωνα με τον Κανονισμό, οι επενδύσεις αφορούν σε νέες εξορυκτικές δραστηριότητες καθώς και σε υποδομές διύλισης, επεξεργασίας και ανακύκλωσης, ενώ για τον χαρακτηρισμό ενός έργου ως «στρατηγικό» προβλέπονται ειδικά κριτήρια όπως η διασυνοριακή ωφελιμότητα, η βιώσιμη υλοποίησή του, η σκοπιμότητα του έργου.

Κριτική επισκόπηση και αδύναμα σημεία

Όσο και αν ο νέος Κανονισμός αποτυπώνει την ευρωπαϊκή φιλοδοξία για τεχνολογική αυτονομία, η συνολικότερη εικόνα εγείρει ανησυχίες. Οι ποσοτικοί στόχοι που έχουν τεθεί παρουσιάζουν μεγάλες αποκλίσεις από την τρέχουσα ικανότητα της Ένωσης. Για τον στόχο των εξορύξεων (10%), το σημερινό ποσοστό εντός ΕΕ είναι μόλις 1%. Για την επεξεργασία (40%) είναι 3%, για την ανακύκλωση (25%) είναι 9%, ενώ όσον αφορά την εξάρτηση από μια χώρα-προμηθευτή έως 65%, η σημερινή εξωτερική εξάρτηση της ΕΕ για προμήθεια κρίσιμων πρώτων υλών είναι 100%.

Σημειώνεται ότι όσον αφορά την υποκατάσταση των εισαγωγών πρώτων υλών μέσω αύξησης της επεξεργασίας, ο Κανονισμός δεν αντιμετωπίζει μια υποβόσκουσα πρόκληση που νομοτελειακά θα αντιμετωπίσει η ΕΕ. Οι υψηλές εισαγωγές διαφόρων προϊόντων από την ΕΕ -για την κατασκευή των οποίων χρησιμοποιούνται κρίσιμες πρώτες ύλες- δείχνουν ότι ακόμη και αν η Ένωση εξασφαλίζει μόνη της τον εφοδιασμό με Κρίσιμες Πρώτες Ύλες, θα παραμείνει εκτεθειμένη σε διαταραχές των εφοδιαστικών αλυσίδων που μπορεί να οδηγήσουν σε ελλείψεις αναγκαίων αγαθών. Σχετικά με τον στόχο για ανακύκλωση το πρόβλημα έγκειται στο γεγονός ότι η κυκλική οικονομία είναι περισσότερο μια θεωρητική αντίληψη παρά μια εφαρμοσμένη πρακτική (το 2021 οι ανακυκλωμένες ύλες σε όλα τα κράτη-μέλη συνιστούσαν μόλις το 11.7% των συνολικά χρησιμοποιούμενων πρώτων υλών).

Ένα ακόμη κενό του νέου Κανονισμού αφορά στην έλλειψη πρόβλεψης σχετικά με τη μείωση της κατανάλωσης κρίσιμων πρώτων υλών και το επακόλουθο «rebound-effect». Η προσέγγιση αυτή υποδεικνύει ότι, αφενός τα ευρωπαϊκά κράτη δεν θέλουν να μείνουν πίσω στον αγώνα της δίδυμης μετάβασης, αφετέρου ότι η πεποίθηση πως η οικονομική ανάπτυξη δεν πρέπει να εμποδίζεται από περιβαλλοντικές αρχές παραμένει κυρίαρχη. Οι ανησυχίες για τις οικολογικές επιπτώσεις που μπορεί να έχει ο Κανονισμός (πχ διαχείριση των μεταλλευτικών αποβλήτων) ενισχύονται και λόγω της πρόβλεψης για επιτάχυνση των αδειοδοτήσεων νέων έργων (27 μήνες για εξόρυξη, 15 μήνες για επεξεργασία και ανακύκλωση).

Τέλος, όσον αφορά την εξωτερική διάσταση του Κανονισμού και τον στόχο της διαφοροποίησης των προμηθευτών, το κεντρικά επίδικα είναι δύο: α) εάν η ΕΕ θα καταφέρει να υλοποιήσει επαρκώς τα σχέδιά της για τις συνεργασίες με τρίτες χώρες, β) με τι όρους θα προχωρήσουν οι εν λόγω συνεργασίες ώστε να είναι αμοιβαία επωφελείς, με σεβασμό στις τοπικές κοινωνίες και τηρουμένων των κριτηρίων ESG.

Ως προς το πρώτο, η πρόσφατη πραγματικότητα εγείρει ανησυχίες σχετικά με το ενδεχόμενο οι χώρες παραγωγοί να συνασπιστούν και να εκμεταλλευτούν το γεωοικονομικό πλεονέκτημα που τους προσφέρει η θέση τους στις παγκόσμιες εφοδιαστικές αλυσίδες προτού αυτές προλάβουν να αλλάξουν εις βάρος τους. Το παγκόσμιο μονοπώλιο που de facto συγκροτούν οι πλούσιες σε ορυκτά χώρες του Παγκόσμιου Νότου, σε συνδυασμό και με τη διαφαινόμενη πρόσδεσή τους στο άρμα της Κίνας στον ανταγωνισμό της με τη Δύση, θέτει τη σε διακινδύνευση την ευρωπαϊκή οικονομική ασφάλεια συνολικότερα.

Ταυτόχρονα, επιβεβαιώνεται η δομική παθογένεια της ΕΕ που έχει να κάνει με τη διαχρονική πολιτική ανάθεσης της παραγωγής και επεξεργασίας στις αναδυόμενες οικονομίες. Εάν σε αυτά προσθέσουμε και την ελλιπή χρηματοδότηση για την οικοδόμηση των προβλεπόμενων Στρατηγικών Συνεργασιών -τη στιγμή που η Κίνα διεισδύει οικονομικά όλο και εντονότερα σε τρίτες χώρες- γίνεται σαφές ότι η εξασφάλιση κρίσιμων πρώτων υλών θα είναι από τις βασικότερες ευρωπαϊκές προκλήσεις.

* Αντιγόνη Βουλγαράκη, Επιστημονική συνεργάτιδα Ινστιτούτου ΕΝΑ, MSc Οικονομικά & Δίκαιο στις Ενεργειακές Αγορές, MSc Ευρωπαϊκό Δίκαιο & Πολιτική – Η ανάλυση περιλαμβάνεται στο 17 ο Δελτίο Διεθνών & Ευρωπαϊκών Εξελίξεων του Ινστιτούτου ΕΝΑ που δημοσιεύεται στο www.enainstitute.org